新闻动态

NEWS

铜精矿TC 持续下探 半年长单谈判首报负加工费

发布时间:

2025-05-28

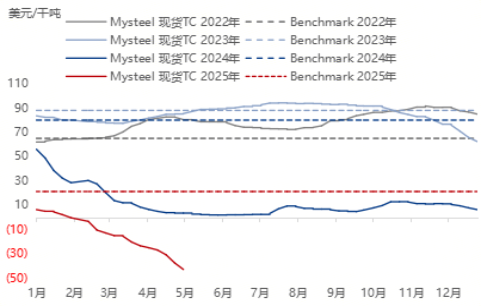

截止2025年5月27日,标准干净铜精矿TC指数-42.4--44.25美元/干吨,月均为-43美元/干吨,环比减少30.3%,同比减少2054.5%。

截止2025年5月27日,标准干净铜精矿TC指数-42.4--44.25美元/干吨,月均为-43美元/干吨,环比减少30.3%,同比减少2054.5%。

截止2025年5月27日,标准干净铜精矿TC指数-42.4--44.25美元/干吨,月均为-43美元/干吨,环比减少30.3%,同比减少2054.5%。干净铜精矿(25%)现货价2491-2544美元/干吨,均价2511美元/干吨,环比上涨3.3%,同比减少3.5%。

5月铜精矿现货市场延续4月弱势格局,TC持续承压,市场观望情绪浓厚

TC在BHP等矿山招标的带动下进一步下探至-40~-45美元/干吨区间,TC持续承压,市场观望情绪浓厚,假期结束后贸易商与炼厂成交TC为-42,贸易商与北方炼厂成交TC为-43;贸易商与炼厂成交TC为-44;月中Bisha矿山6月1万吨铜精矿招标招标已以-80高位截止,英美资源4万吨两年批次。2025年批次以-80截标,2026年批次以-40成交。月底BHP针对冶炼厂7月船期货物截标价格为-45,市场上还有6月船期作价期M+5的货物成交价格为-41,混矿成交在-37~-38美元/干吨,5月26日安托法加斯塔(Antofagasta)与中国冶炼厂展开年中谈判,就铜精矿加工费提出了第一轮报价TC-15美元/干吨,RC-1.5美分/磅。2025年已签年度协议加工费较2024年跌73.4%至21.25美元/吨,此次报价再创新低。买卖双方分歧加大:贸易商因看涨惜售,冶炼厂受成本制约接货意愿低,现货成交减少。

炼厂方面:TC长期处于负值区间,冶炼厂利润空间压缩,部分炼厂表示-40以下TC价格难以接受;硫酸价格作为冶炼副产品,当前价格整体稳定,但对铜精矿市场的价格传导效应较弱。

贸易商方面:6月货物已经基本售空,BHP招标价成为市场成交的重要参考,实际成交稀少,围绕在-40中位附近。

2025年5月,铜精矿现货市场TC持续承压,价格中枢下移,市场交易冷清,参与者观望情绪浓厚。尽管现货价小幅上涨,但TC下行抵消了部分涨幅,冶炼厂成本压力加剧。TC价格或将在-40中低位区间震荡,BHP招标结果和安托长单谈判进展将成为关键影响因素。半年长单的谈判第一轮报价结束后,

2022-2025年铜精矿价格

国产矿方面:

截止2025年5月27日,20%品位铜精矿计价系数为94.1%,同比增加1.13个百分点,现货均价14532元/干吨,环比下跌1.39%;23%品位铜精矿计价系数为96.6%,同比增加1.13个百分点,现货均价17156元/干吨,环比下跌1.39%。

内贸矿现货市场活跃度较为平稳,国内矿以执行长单为主,现货采购频率不高,计价系数连续多周维持高位,原料供应紧张背景下冶炼厂对国产矿的刚性需求,尽管现货采购频率较低,但长单执行稳定支撑市场活跃度。炼厂采购情绪谨慎,但部分矿商表示后期有增加现货交易的打算,或预示市场流动性将逐步改善。

进口铜精矿供应紧张格局未缓解,国产矿成为冶炼厂的重要补充来源;市场参与者表示,现货市场上国产矿计价系数报盘区间较大且混乱,部分高品质矿招标系数较高。

进口矿加工费(TC/RC)持续低迷,推动冶炼厂增加国产矿采购比例;近期进口转内贸散货有所增加,但整体供应仍偏紧,部分市场参与者计划上调现货计价系数。

炼厂采购情绪谨慎,以执行长单为主,但部分矿商预期未来现货交易将增加,或与原料库存水平及生产计划调整相关。

江西省宜丰万国矿业有限公司宜丰新庄铜铅锌矿90万吨改扩建工程环境影响报告书拟受理公示;矿山建设目标为100万t/a,目前采选规模已达60万t/a,本次扩建至90万t/a,长期供应潜力或提升。

预计计价系数短期内高位维稳运行,受供应偏紧及进口矿加工费低迷支撑;部分市场参与者计划上调现货计价系数,或推动报盘区间逐步收敛。若全球铜精矿供应紧张格局未改善,国产矿计价系数或长期维持高位;

供应方面:

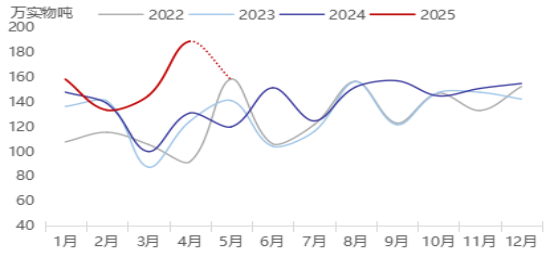

22025年4月全球铜精矿发运量375.7万吨,环比减少18%,同比减少5%。较上月,发运量环比下降明显,其中智利下降最为显著;较同期,除了智利发运量有所下降之外,其他大部分国家的发运量均增加,其中土耳其和加拿大增加最为显著。

2025年4月智利铜精矿发运量为104.8万吨,环比减少28%,同比减少26%。较上月,发运量下降明显,除了Mejillones、Caleta Coloso两个港口有所增加外,其余港口发运量均有所下降。其中Caleta Coloso、Mejillones分别增加1.7万吨、6.3万吨,而Puerto Patache下降最明显,发运量下降16.3万吨,其次Caldera港发运量下降8.5万吨。较去年同期,多个港口发运量下降,主要是Quintero、Puerto Patache、Caleta Coloso和Michilla港口发运量减少显著,分别减少12.5万吨、8.4万吨、5.1万吨和3.7万吨,而Mejillones发运量增加显著,增加12.6万吨。

2025年1-4月,智利铜精矿累计发运量512.3万吨,同比增加14.6%。较去年同期,除Antofagasta和Puerto Patache港口累计发运量有所下降,其余港口累计发运量均有增长,Antofagasta港口累计发运量同比减少8.2万吨。增长较为显著的是Mejillones港,同比增加28.9万吨。

2025年3月秘鲁铜精矿发运量98.7万吨,环比下降11%,同比增加4%。其中,Callao港口发运量环比增加11.8万吨,同比增加20.3万吨;Punta Lobitos港口发运量环比减少17.9万吨,同比增加12.0万吨;Ilo港口发运量环比减少9.3万吨,同比增加6.4万吨;另外Matarani港口发运量环比增加3.2万吨,同比减少30.5万吨。

2025年1-4月,秘鲁铜精矿累计发运量420.3万吨,同比增加11.3%。相比去年同期,除Matarani港口累计发运量有所下降,其余港口累计发运量均有增长,Matarani港口累计发运量同比减少127.8万吨。增长较为显著的主要是Punta Lobitos港,发运量同比增加98.4万吨,而Callao和Ilo港,分别有38.8万吨和33.1万吨的增量

全球铜精矿发运量

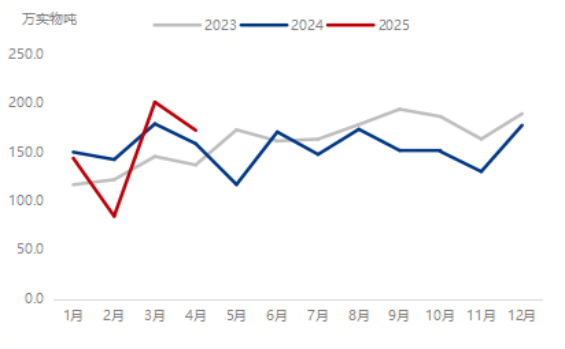

据统计,2025年4月中国17港铜精矿实际到港量*272.6万吨,环比增加21.3%,同比增加27.7%。本月实际到港量较原计划增加明显,明显高于原计划的主要是防城港,较原计划增加25万吨,其次张家港较原计划增加10万吨,天津港较原计划下降4万吨。与上月相比,多港口实际到港量增加明显,其中较明显的是防城港、张家港、南京港等港口。

(原口径:2025年4月中国14港铜精矿实际到港量*219.6万吨,环比增加23.0%,同比增加29.0%。2025年4月中国7港铜精矿实际到港量*189.0万吨,环比下降30.3%,同比下降44.2%。)

据统计,2025年5月中国17港铜精矿预计到港量*230.0万吨,环比下降15.6%,同比增加14.9%。5月多港口预计到港量较4月到港增加下降,主要是防城港、张家港、南京港等主流港口下降明显。(原口径:2025年5月中国14港铜精矿预计到港量*186.0万吨,环比下降15.3%,同比增加16.1%。2025年5月中国7港铜精矿预计到港量*158.0万吨,环比下降16.4%,同比增加31.7%。)

中国7港铜精矿到港量

需求方面:

2025年4月中国矿产粗铜产量74.5万吨,环比增加0.72%,同比增加16.97%。4月中国精铜与矿产粗铜产量差为36.4万吨,环比减少6.6%,同比增加13.1%。2025年1-4月中国矿产粗铜306.7万吨,同比增加7.7%;中国精铜与矿产粗铜产量差为127.1万吨,同比增加21.1%。4月国内5家冶炼厂检修,除此之外冶炼厂多按计划生产。当前TC虽降至低点,但是冶炼厂普遍按计划采购。国内某冶炼厂表示:当前价格下,也得拿货,有一定量长单保证,另外副产品行情尚可对负数加工费有所弥补。部分小型炼厂虽有增加杂料冷料等投入,但整体对产量影响有限。

2025年5月预计中国矿产粗铜产量76.1万吨,环比增加2.1%,同比增加14.2%。2025年1-5月,预计中国矿产粗铜产量382.8万吨,同比增加8.9%;中国精铜与矿产粗铜产量差为163.6万吨,同比增加19.8%。5月预计有3家企业检修,且前期检修企业多计划恢复生产。另一方面随着铜精矿进口的增加,为冶炼厂生产提供原料支撑,预计5月产量将有所增加。

相关资讯